Por Daniel Miliá

El conglomerado aeroespacial italiano Leonardo se prepara para invertir en el espacio como uno de los pilares de su nueva estrategia industrial, con el objetivo de aprovechar el repunte del mercado mundial de la defensa.

El 7 de marzo pasado, fuentes del Gobierno afirmaron que era necesaria una mayor inversión privada y pública en el sector espacial para desarrollar sistemas de defensa y comunicaciones seguras. Leonardo, controlada por el Estado, concentra su venta en ese segmento en la fabricación de satélites, infraestructuras orbitales y sensores, además de gestionar los servicios de satélites y los sistemas de propulsión y lanzamiento.

Durante 2023, el espacio aéreo generó poco menos del 4% del beneficio neto anual de la firma, por lo que sus ejecutivos creen que efectivamente existe espacio para crecer. De hecho, Morgan Stanley calcula que la industria espacial mundial generará unos ingresos de más de € 1,08 billones o más en 2040, frente a los cerca de € 378.000 millones de 2020. En tal sentido, la empresa anunció por primera vez desde el fin de la pandemia un capítulo importante en el plan de negocios, abarcando asociaciones y nuevas sitios de fabricación junto con una inyección de fondos pública donde Leonardo recibirá parte de los € 320 millones que el Parlamento espera aprobar antes del verano europeo.

Parte de la planificación operativa de 2024 ha comenzado: Leonardo se asoció con la francesa Thales a través de dos empresas conjuntas separadas, la empresa de servicios por satélite Telespazio y el fabricante espacial Thales Alenia Space. Sumado a ello, a principios de esta semana, publicó en su página oficial la asignación del centro espacial de Fucino de Telespazio, el papel de sede principal de control de la constelación de satélites IRIS de la UE.

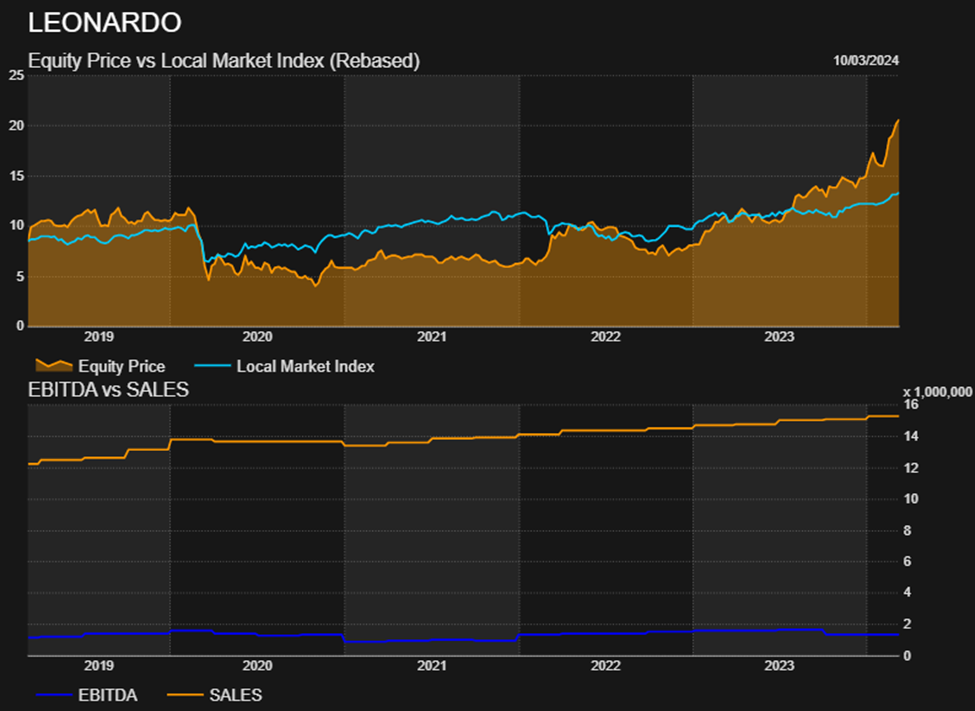

Al igual que sus homólogos del sector aeroespacial y de defensa, Leonardo se ha beneficiado del aumento de las tensiones geopolíticas y de los presupuestos militares, y sus acciones han subido un 90% en el último año, dato que no pudo traducirse en una mejora de resultados para su ejercicio 2023 pronto a publicarse, pero que si siembra buenos presagios para el ejercicio venidero.

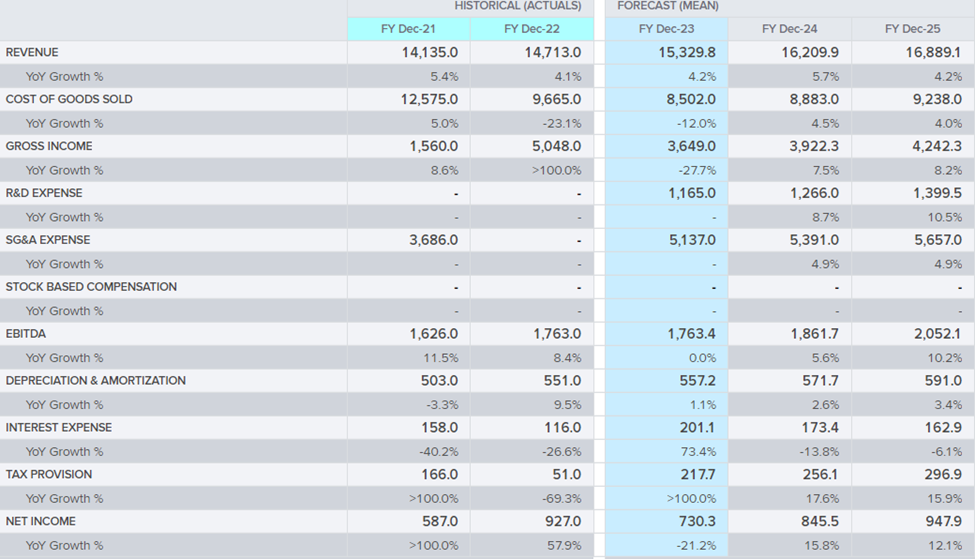

Las estimaciones para el año 2023 indican que la empresa facturó alrededor de € 15.329 millones, un 4,2% superior al 2022. En tanto, su margen bruto escalaría hasta los € 3.649 millones, retrocediendo un 27,7% interanual aunque sin arrastrar al EBITDA, el cual se mantendrá constante y en torno a los € 1.763 millones gracias a una merma en la estructura de gastos operativos. No obstante, el punto débil lo constituye el aumento de más 73% de la cuenta de intereses los cuales insumirán más del 12% del resultado operativo y provocarán un descenso de € 200 millones del flujo de efectivo.

Para 2024, se estima un recupero del margen bruto del 7,5% para culminar cerca de los € 3.922 millones, aunque lejos de los € 5.048 millones evidenciados en el ejercicio 2022. La hoja de balance proyecta cierta mejora ligada a la optimización de la estructura de gastos, lo que permitirán mejorar la posición del EBITDA, el cuál se estima en € 1.861 millones (+5,6%) y el flujo de efectivo neto, que se proyecta en € 845 millones (+15,8%). Sin perjuicio de ello, habrá que esperar a 2025 para observar indicadores de retorno similares a los de 2022, donde el margen bruto pueda continuar recuperándose y la carga financiera deje de ser un cargo que condicione al flujo de fondos.

Proyección histórica de ingresos – actual y estimado (en mm €)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.