Según un informe publicado hoy por la consultora especializada en el sector espacial Euroconsult, los precios de la capacidad para servicios fijos de conectividad por satélite (FSS) continua en su tendencia decreciente. El precio de la capacidad del servicio fijo por satélite está disminuyendo a un ritmo rápido debido a un aumento en la oferta de servicios compatibles con los sistemas HTS de órbita geoestacionaria (GEO) y no geoestacionaria (NGSO) de próxima generación, como Starlink.

Los satélites de alto rendimiento o HTS son satélite de comunicaciones que proporcionan un mayor rendimiento que los satélites de comunicación convencionales, es decir, que ofrecen un aumento significativo en la capacidad cuando se usa la misma cantidad de espectro orbital. El aumento de capacidad suele oscilar entre 2 y más de 100 veces la capacidad del FSS clásico, lo cual reduce significativamente el costo por bit. Por ejemplo, ViaSat-1, que se lanzó en 2011, fue uno de los primeros satélites de alto rendimiento que tenía una capacidad total superior a 140 Gbit/s.

Para obtener este aumento significativo en la capacidad, un HTS aprovecha un alto nivel de reutilización de frecuencia y tecnología de haz puntual. Mientras que la tecnología satelital tradicional utiliza un solo haz ancho o unos pocos haces que cubren grandes áreas que a veces son miles de kilómetros, la tecnología de haz puntual utiliza múltiples haces estrechos que le permiten reutilizar la misma banda de frecuencia.

A medida que los sistemas HTS fueron entrando al mercado, el aumento en la oferta de capacidad provocó una reducción significativa de los precios de conectividad satelital a nivel global, a pesar de que regionalmente se encuentren escenarios de relativa escasez en el suministro. Asimismo, estos sistemas fueron evolucionando al punto de que actualmente se están desarrollando y están pronto a lanzarse satélites de muy alto rendimiento (VHTS), con más de 500 Gbps de capacidad. Los sistemas VHTS emplean múltiples arquitecturas de haz puntual que admiten la reutilización de frecuencias a gran escala y TDMA (acceso múltiple por división de tiempo). Los principales sistemas VHTS actuales incluyen los tres satélites Viasat-3 aún no lanzados, el postergado Jupiter-3 de Hughes y el Konnect VHTS de Eutelsat, lanzado en septiembre de 2022.

A este panorama se suma el despliegue de costelaciones de internet en órbitas no-geoestacionarias (NGSO-HTS) como Starlink y OneWeb, pero también otras redes aún no desplegadas como Kuiper de Amazon y Lightspeed de Telesat. Según el citado informe de Euroconsult, todo esto contribuyó a que el volumen global de capacidad aumente a un ritmo que supera con creces el crecimiento de los ingresos de los operadores de satélites.

De acuerdo con la última edición del informe FSS Capacity Pricing Trends de Euroconsult, la influencia de la capacidad de GEO-HTS y NGSO-HTS se está expandiendo tanto a nivel regional como vertical en términos de alcance de mercado. Sin embargo, se afirma que aunque la cobertura de las constelaciones de banda ancha de NGSO es intrínsecamente casi global, es probable que las dislocaciones de los precios de la capacidad regional de HTS se vuelvan aún más pronunciadas en los próximos años, especialmente en regiones como Rusia y el sur de Asia, donde es probable que existan políticas regulatorias nacionales y de sustitución de importaciones que limiten los impactos a corto plazo del nuevo suministro de capacidad HTS de menor costo.

La dinámica presentada en el informe destaca cambios drásticos para la industria, que previamente había prosperado durante décadas con estrategias de maximización de ingresos respaldadas por una competencia relativamente limitada y un equilibrio bien mantenido entre la oferta y la demanda que a menudo contribuía a situaciones de escasez de capacidad en determinadas regiones del globo. Según el informe, la escala y la capacidad que ofrece Starlink y otros sistemas GEO-HTS y constelaciones NGSO-HTS de próxima generación pueden marcar el inicio de un cambio estructural que se aleja del modelo tradicional de arrendamiento mayorista de ancho de banda dedicado hacia la reventa de ofertas de banda ancha administradas sujetas a mayores nivel de competencia y complementadas con servicios de mayor valor agregado.

En comparación con los servicios de banda ancha satelital tradicionales, la baja latencia, las altas velocidades de datos y las asignaciones de datos de alta prioridad respaldadas por la capacidad NGSO-HTS de próxima generación, junto con su alta relación calidad-precio, han sido la causa principal de los cambios en el mercado, según el informe. De acuerdo con un análisis global de más de 1,000 planes de servicio de banda ancha satelital para consumidores y empresas, la consultora encontró que el precio equivalente de Starlink por GB de datos prioritarios es de 10 a 50 veces más bajo que la gran mayoría de las ofertas heredadas de la competencia en el mercado actual, y a un costo mensual total similar o menor.

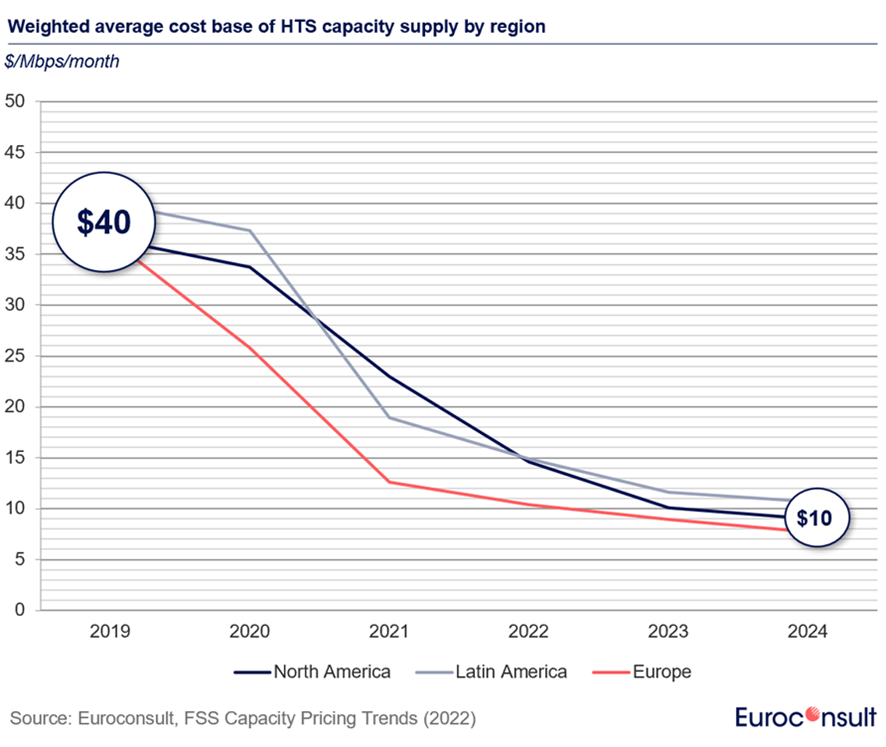

Respecto a los mercados de video y datos, el informe señala que durante los últimos cinco años, los promedios globales de precios de capacidad han caído aproximadamente -20% y -67%, respectivamente. Para los mercados de datos, las previsiones recientemente presentadas por Euroconsult anticipan que esta tendencia general continuará durante los próximos dos años con caídas anuales de -8% a -15% proyectadas en la mayoría de las regiones. Para la mayoría de los mercados de datos y banda ancha, esta fuerte tendencia a la baja ha provocado importantes interrupciones en la industria, en gran parte debido a la abundancia y la constante caída de la base de costos de la nueva capacidad HTS que respalda niveles de precios agresivos.