Por Daniel Miliá

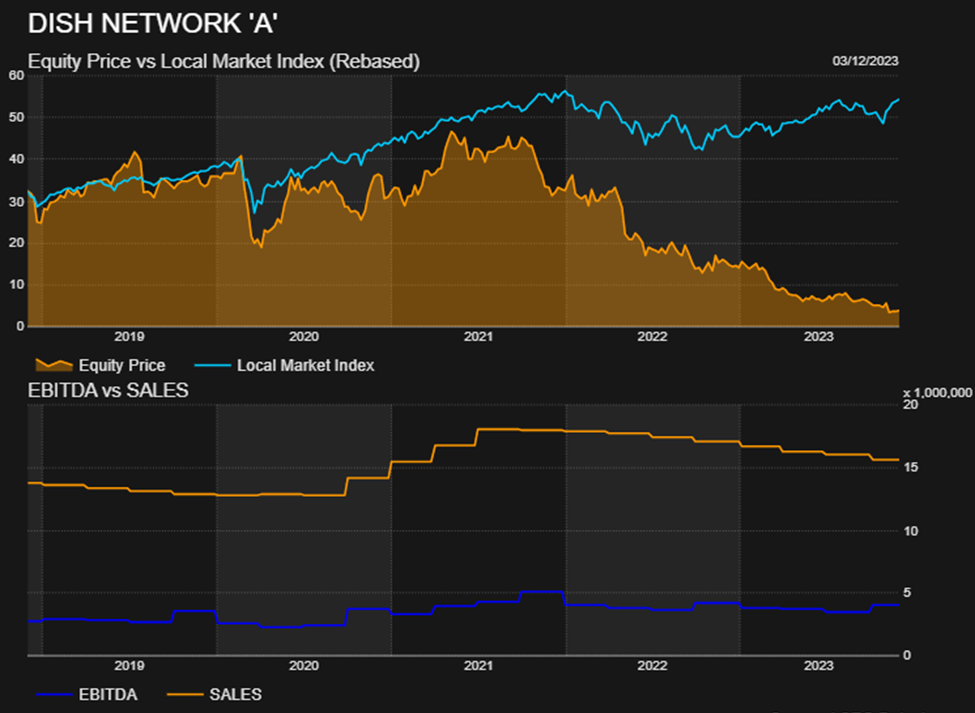

La firma exhibió una pérdida mayor a lo esperado por el consenso de mercado debido a que las suscripciones de televisión cayeron más de lo esperado frente a la mayor competencia evidenciada en el segmento de streaming. En lo que va del segundo semestre del año, el precio de la acción cayó de los USD 8 que tocó como máximo en julio a perforar los USD 4 en lo que va del mes de diciembre.

La fusión con EchoStar creó una empresa con un valor de mercado cercano a los casi USD 6.000 millones, aunque, como analizamos en informes anteriores en Latam Space, no toda sinergia es buena, más aún cuando los ciclos de negocios entre las empresas a integrarse no se encuentran financieramente integrados. En este sentido, Dish está tratando de ampliar su presencia en el mercado inalámbrico a medida que su negocio de televisión tradicional se ve afectado por los clientes que abandonan el cable en favor de servicios de streaming como Netflix y Disney+.

Sus abonados a la televisión, que incluye a los clientes de Dish TV y Sling TV, cayeron en alrededor de 70.000 suscriptores en lo que va del último semestre, mientras que el segmento de abonados por servicios inalámbricos minoristas se contrajo en 225.000 clientes. Asimismo, la empresa registró una pérdida por acción de USD 0,26 en el tercer trimestre, mientras que los analistas esperaban un beneficio de USD 0,05. Los ingresos cayeron casi un 10%, hasta USD 3.700 millones, levemente por debajo de las estimaciones previas.

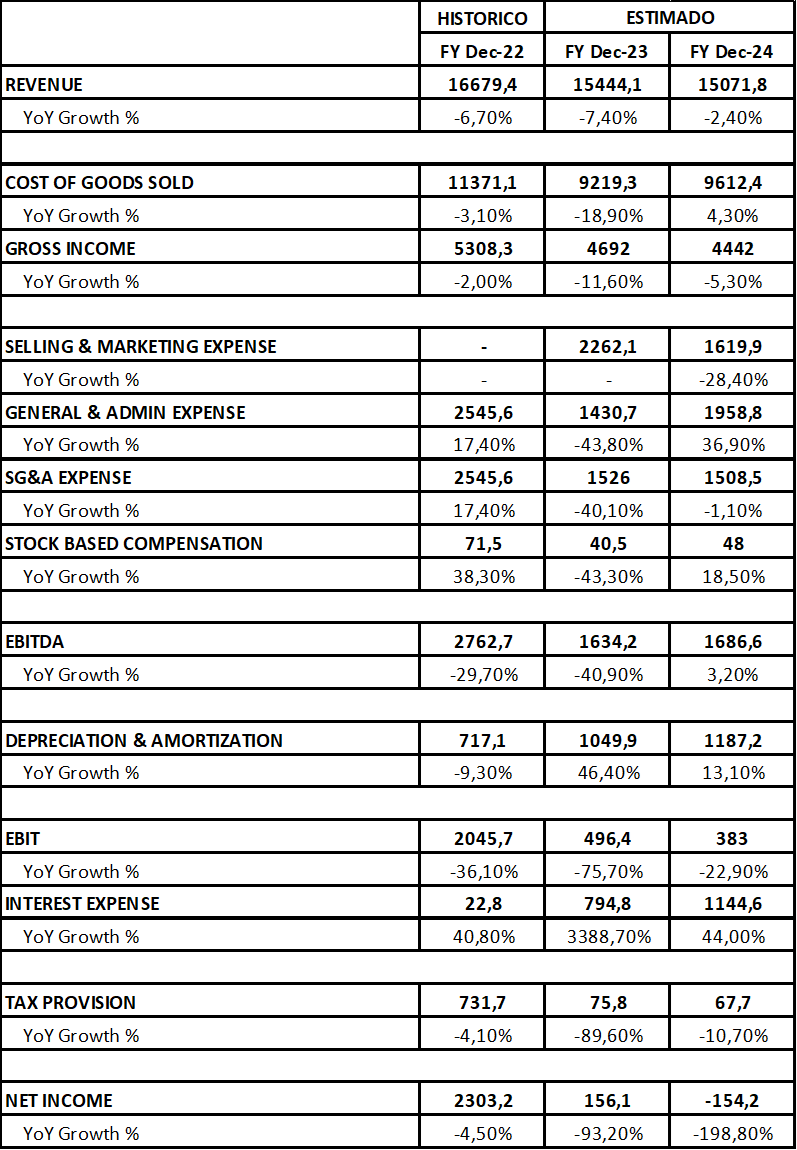

Las estimaciones para el consolidado anual no arrojan señales de corrección. La facturación disminuye un 7,4% al proyectarse en USD 15.444 millones y el margen bruto exhibe una contracción esperada de 11,6% descendiendo hasta los USD 4.692 millones. Sin perjuicio de ello, se verifica una contracción por encima del 40% en los gastos en investigación y desarrollo, los relacionados al esfuerzo de ventas y comercialización o incluso las compensaciones. No obstante, estos esfuerzos parecen insuficientes a la hora de considerar el EBITDA proyectado, el cual arroja paradójicamente una reducción de la misma cuantía (40,9%) al pasar de USD 2.762 millones en 2022 a USD 1.634 millones.

El financiamiento de este déficit fue a partir de préstamos de corto plazo solicitados en el transcurso de este año. Tal es así que la cuenta de intereses aumenta exponencialmente al pasar de USD 22,8 millones en 2022 a USD 794,8 millones en el presente ejercicio.

En base a lo expuesto, no es de esperar que el cuadro de situación general de la firma impacte en su flujo de efectivo. En la comparativa anual, este indicador se derrumba de los USD 2.303 millones del año pasado a los escasos USD 156 que se prevén para fin de año.

Las previsiones para 2024 no lucen mejores: el margen bruto seguirá descendiendo aunque a un menor guarismo que en el periodo actual, se pronostica una fuerte suba de los gastos administrativos de la firma y de la cuenta de intereses, por lo que por primera vez después de la pandemia Dish tendrá un déficit en su flujo de caja.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.