Por Daniel Miliá

Ionq recientemente publicó resultados correspondientes al tercer trimestre del año, registrando ingresos por USD19,7 millones, lo que implica un 120,1% adicional en términos interanuales. Durante los últimos 12 meses, los ingresos aumentaron USD 3,4 millones, USD 13 millones menos que el mismo trimestre del año anterior.

Los ingresos netos arrojaron un déficit de USD 134,6 millones, reportando una caída de 29,4% frente al ejercicio previo. Durante los últimos 12 meses, los ingresos netos de IONQ disminuyeron USD 20,9 millones. En lo que respecta al flujo de caja, viene desplomándose informe tras informe, al punto que al trimestre previo al cierre del año arrojó una pérdida de USD 79,9 millones, lo que implica una merma de 66,3% interanual.

En tanto, las ganancias por acción fueron de USD 0,67, un 24,1% menos en el año. Durante los últimos 12 meses, el BPA de Ionq disminuyó aumentó USD 0,10, lo que no trae un buen augurio para el inicio del 2024.

Asimismo, una novedad profundizó el deterioro de expectativas. En el último trimestre del año, la mayor venta con información privilegiada la realizó el co-founder y director científico, Christopher Monroe, por USD 2,2 millones en acciones, a unos USD 10,75 por acción. Esto significa que, incluso cuando el precio de la acción estaba por debajo del precio actual, alguien con información privilegiada quiso vender algunas acciones. En el medio del ruido que generan los indicadores financieros de la firma, la venta de acciones no es una señal positiva.

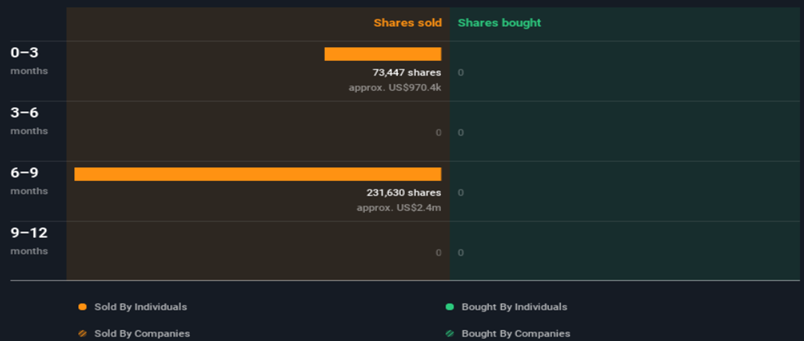

Si bien del lado de las ventas de equity con información privilegiada encienden algunas alarmas, no se verifica un incentivo por el lado de la demanda. En otras palabras, los inversores con información privilegiada de IonQ no compraron acciones el año pasado. El siguiente gráfico muestra las transacciones con información privilegiada (por empresas y particulares) durante el último año.

Posiciones de compra y venta por parte de inversores privilegiados

Detalle de inversores en posiciones compradas o vendidas

Como corolario de lo expuesto, las proyección de resultados para el cierre de 2023, si bien augura un repunte de ventas cercano al 100%, la suba de gastos relacionados al esfuerzo de ventas y administración evidencian una estructura bastante difícil de reducir. En virtud de ello, se presume que el EBITDA se contraiga un 67,8% al pasar de un rojo de USD 48,7 millones en 2022 a USD 81,7 en 2023. A esto se le debe sumar la profundización de su flujo de ingreso neto el cual trepa de un déficit de USD48,5 millones el año pasado a USD 156,1 a cierre del último ejercicio cerrado.

Las proyecciones para 2024 no lucen favorables para la firma. Pese a cierto sostenimiento del margen bruto y en virtud de la rigidez en sus gastos operativos, el EBITDA seguirá cayendo hasta superar los USD 90 millones de pérdidas a la vez que el ingreso neto alcanzará un rojo de USD 150 millones.

Sin lugar a dudas, no es difícil de entender el retroceso en el equity que experimentó IONQ en los últimos meses. No obstante, aún persiste cierto optimismo en virtud de su escaso financiamiento externo y exposición al riesgo de tasa de interés o de cambio.