Por Daniel Miliá

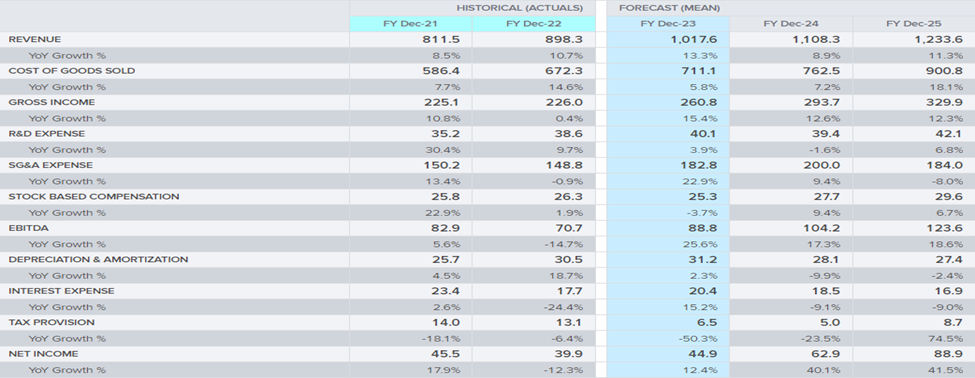

Efectuando un acercamiento en los últimos datos del balance, se puede visualizar que Kratos posee pasivos por USD 263,1 millones con vencimiento dentro de 12 meses y USD 355,1 millones con vencimiento posterior. Para compensar estas obligaciones, dispone de USD 45,4 millones en efectivo y USD 351,9 millones en créditos con vencimiento dentro del corriente año.

Si bien sus obligaciones superan la suma de su tesorería y créditos a corto plazo en más de USD 220 millones, no se verifican problemas de liquidez inmediata en función del perfil de vencimiento de sus obligaciones. Sumado a ello, la firma tiene una capitalización bursátil de USD 2.220 millones, por lo que estos pasivos son probablemente manejables mediante el financiamiento vía equity. En particular, el ratio deuda/EBITDA (1,2) sugiere que su cobertura de intereses es muy débil, denotando un elevado apalancamiento. Esta situación viene arrastrándose hace dos ejercicios por lo que la firma tiene dirigido sus esfuerzos en mejorar el flujo de ingresos y el disponible de caja.

En línea con lo analizado, las proyecciones previa publicación de balance son auspiciosas: se estima que el 2023 cerró con una facturación por encima de los USD 1.000 millones, siendo un 13,3% superior al año pasado. En tanto, su margen bruto se estima en USD 260,8 millones marcando una recomposición del 15,4% interanual. A ello se le debe sumar que, gracias a una ralentización de los gastos en I+D y la política de compensaciones, el EBITDA cerrará en USD 88,8 millones (+25,6%) escalando por encima de la cuenta de intereses. Todo un cambio de rumbo frente al ejercicio anterior.

Las estimaciones para 2024 lucen más optimistas puesto que la facturación continuará creciendo, aunque a menor ritmo que las del año pasado, al llegar a los USD 1.108 millones (+8,9%) y el margen bruto marcará un récord para los últimos cuatro años al proyectarse en USD 293 millones (+12,6%). En tanto, la estructura de gastos será similar en su desagregación a la del 2023, verificándose un menor direccionamiento hacia I+D y más énfasis en aquellos relacionados a las ventas, administración y demás ítems generales.

Un dato no menor es que continuará mejorando el ratio de intereses en relación al EBITDA en un marco de paulatina reducción de la carga financiera. Asimismo, al más que probable reacomodamiento del flujo de efectivo que se verificará en la publicación de balance de 2023, este año la empresa alcanzará los USD 60 millones de cash, cifra que le permitirá cerrar su programación 2024 sin sobresaltos.

A futuro, habría que continuar un seguimiento más de cerca de la cuenta de I+D, puesto que este vuelco a la liquidez en desmedro de nuevas innovaciones puede condicionar la expansión futura de la firma. En este aspecto, hasta 2021 la tasa de crecimiento de los gastos en investigación y desarrollo superaba en hasta 5 o 6 veces la inflación estadounidense. A partir de 2022 y considerando las proyecciones hasta 2025, la tasa de crecimiento apenas parece acompañar el crecimiento de precios de la economía norteamericana.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.