Por Daniel Miliá

INVAP a inicios de diciembre su balance trimestral al 30/09/2023 reportando algunas novedades de cara al cambio de Gobierno Nacional. Durante el tercer trimestre del año, obtuvo una facturación de $ 155,07 millones, 14,3% que el trimestre previo. En tanto su margen operativo se desplomó un 33,5%, evidenciado más bien por una ralentización de ventas que de la estructura de costos de la firma.

Por otra parte, la estructura de gastos subió 100,9% interanual, lo que evidencia una caída en términos reales dentro de este rubro. Sin embargo, al realizar un análisis pormenorizado de este resultado se detecta una asimetría en ese recorte: la poda estuvo más vinculada a los gastos de producción que disminuyeron en el término de un año de $ 108,5 millones a $ 77,9 millones (-28,2%) en desmedro de los gastos de administración que aumentaron de $ 15 a $ 25 millones (66,6%) y de comercialización que treparon de $ 6,2 a $ 17,4 millones (180,6%). Dentro de los rubros que más han sido afectados por las subas fueron el de materiales, en línea con la suba de precios mayoristas de Argentina, y el de tercerización de servicios de terceros.

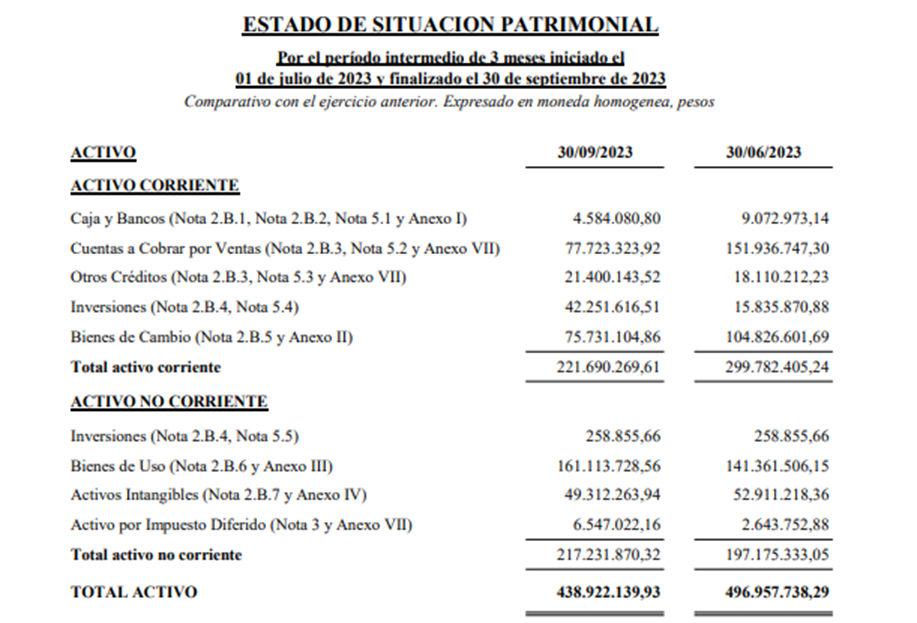

Las disponibilidades de la firma se han reducido en $ 4,4 millones tras un saldo líquido al cierre del balance 2022 de $ 10,6 millones. El resultado el ejercicio ajustado por inflación arrojo una pérdida contable de $ 25,9 millones frente a la ganancia de $48,4 millones del ejercicio previo. Esta conclusión no se revierte aún si lo neteamos el ajuste por inflación vigente en Argentina.

El deterioro del margen neto se contrasta con un mayor aprovisionamiento de liquidez por el flujo de actividades operativas. En este sentido, se denota una disminución de los créditos por ventas en $74,2 millones y una merma en el bienes de cambio por $29 millones. Parte de esa liquidez se utilizó haber implicado estas cuestiones se utilizó para disminuir la exposición de deudas comerciales, sociales y fiscales. El resultado final del flujo de efectivo operativo reportó un incremento neto de $68,2 millones, donde una pequeña proporción se reinvierte en inversiones de corto plazo, lo que podría indicar que si bien no tiene problemas notorios en relación con el capital de trabajo, la brecha entre plazos de cobro y pago no es demasiado grande.

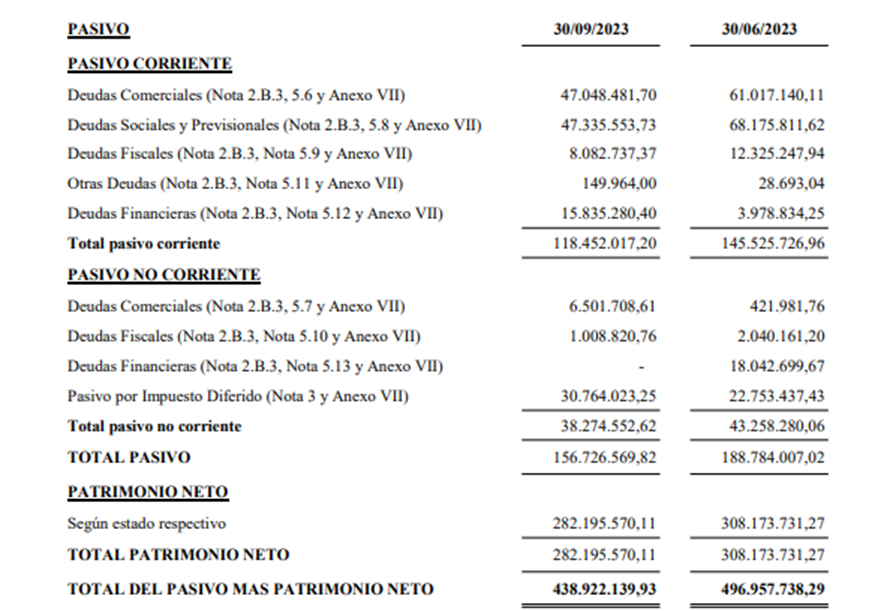

En lo que respecta al nivel de endeudamiento, INVAP tiene un ratio de apalancamiento en torno al 35,6% frente al 37,9% del ejercicio anterior. Si bien logro reducir su exposición a nivel financiero, se verificó un cambio en el perfil de endeudamiento puesto que la mayoría de su deuda tiene una duration promedio menor a un año. A ello se le suma que gran parte de los compromisos de corto plazo, excluidos los vinculados a deudas comerciales y fiscales, son dos mutuos que vencen dentro de los próximos 12 meses por $15,3 millones otorgados por sociedades en el marco del Art.33 de la Ley General de Sociedades de Argentina, correspondiente a sociedades controladas.

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.