Por Daniel Miliá

La base de ingresos de Planet Labs se encuentra migrando hacia los clientes gubernamentales en medio de la incertidumbre presupuestaria federal. En este sentido, la agencia Morgan Stanley es optimista sobre el potencial a largo plazo de la firma en inteligencia artificial, pero advirtió sobre la posible volatilidad a corto plazo debido a que los inversores están guiados actualmente por un perfil de baja duración en sus portfolios.

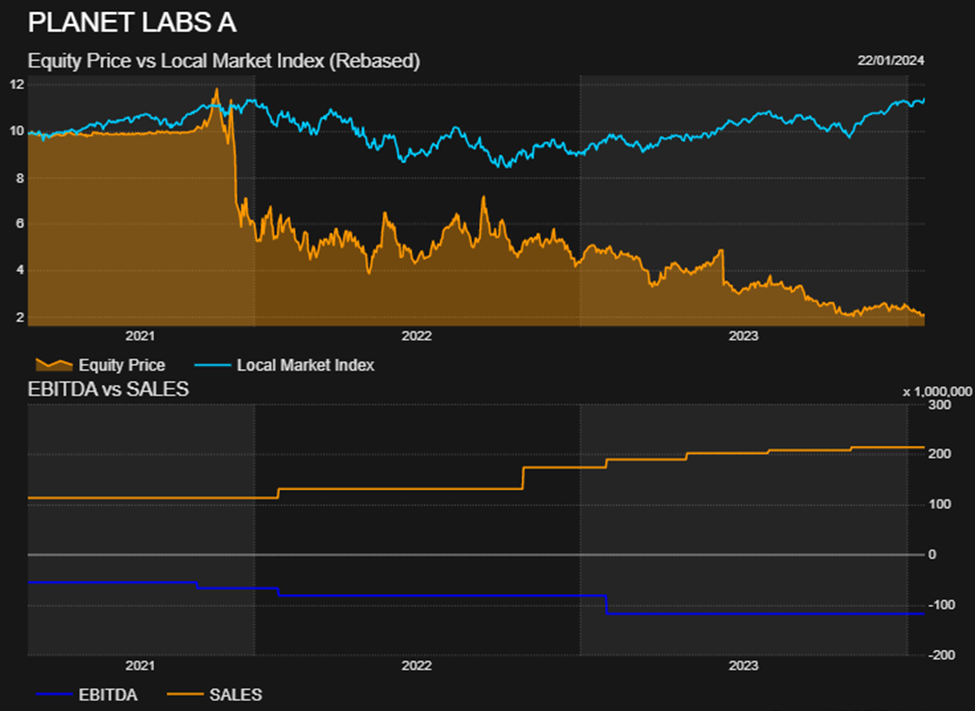

Se puede observar, tras la lectura de su hoja de balance, que el enfoque centrado en los costos dio como resultado un EBITDA ajustado del tercer trimestre mejor de lo esperado a pesar de una desaceleración en el mercado comercial. Sin embargo, la fuerte dependencia de la empresa de los ingresos gubernamentales, la cual ronda aproximadamente el 72%, plantea cierta incertidumbre de cara al futuro. No obstante, en base al comportamiento de la acción en este año, el mercado tiene una visión positiva de la firma para escalar el modelo de negocio y lograr remontar la pérdida de los próximos años.

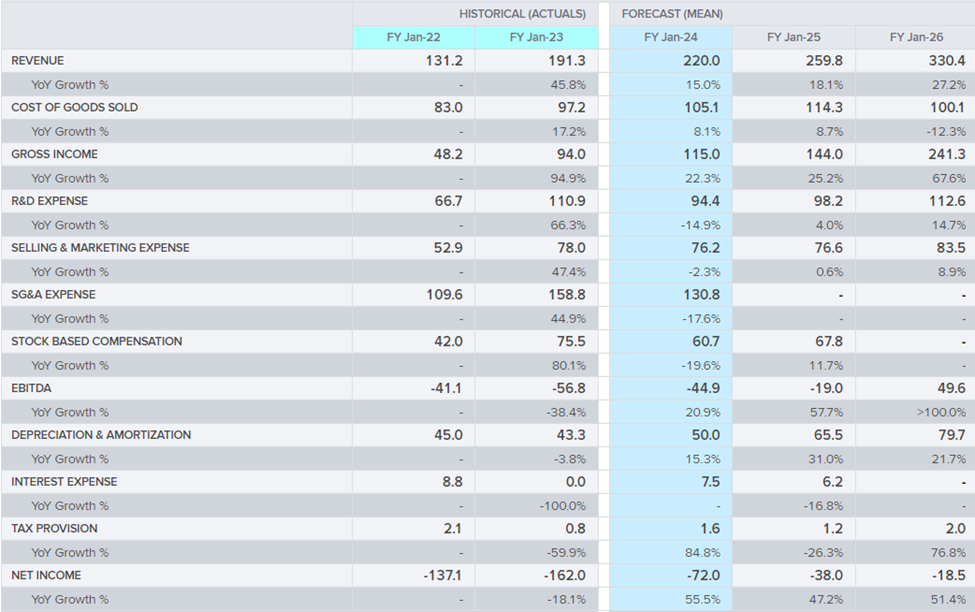

Si bien en dos meses se hará pública la presentación de resultados al cierre de enero de 2024, se estima que la facturación trepará a USD 220 millones, es decir, un 15% más en relación al año anterior. Su margen bruto se prevé alance los USD 115 millones, denotando un alza del 22,3% interanual.

El enfoque en la estructura de costos parece estar dando resultados. Los gastos generales y de I+D exhibirán bajas cercanas al 18% promedio, lo que contribuye a explicar el recorte del 20,9% en el rojo esperado en el EBITDA el cual pasará de USD 56,8 millones a una pérdida cercana a los USD 45 millones. Si bien el financiamiento del capital de trabajo en parte fue a partir de fondeo de terceros, la estrategia de financiamiento permitió exhibir una disminución del déficit de caja al pasar de USD 162 millones en enero de 2023 a USD 72 millones al cierre de este ejercicio.

Las previsiones para 2025 parecer seguir en la misma dirección: las ventas previstas auguran estar cerca de USD 260 millones (+18,1%), la contribución de costos parece mantenerse estable (en torno al 8%), razón por la cual el resultado bruto logrará trepar hasta los USD 144 millones (25,2%). Asimismo, con excepción de la cuenta de compensaciones, la empresa continúa adelante con la reducción de costos, al punto que el déficit del EBITDA descenderá en más del 50% para situarse en USD 19 millones.

Evidentemente, la capitalización de sus accionistas permite continuar adelante con el giro operativo. Si bien la deuda de la empresa no tiene un perfil preocupante, sería interesante preguntarse hasta donde acompañará el mercado la no obtención de resultados positivos en el balance y, por último, hasta que instancia se puede mantener el flujo sin requerir mayor asistencia crediticia.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.