Por Daniel Miliá

La empresa de tecnología de geolocalización TomTom recortó sus pérdidas hasta los € 21 millones en 2023, casi un 80 % por debajo de las registradas el año anterior, según la publicación final de resultados.

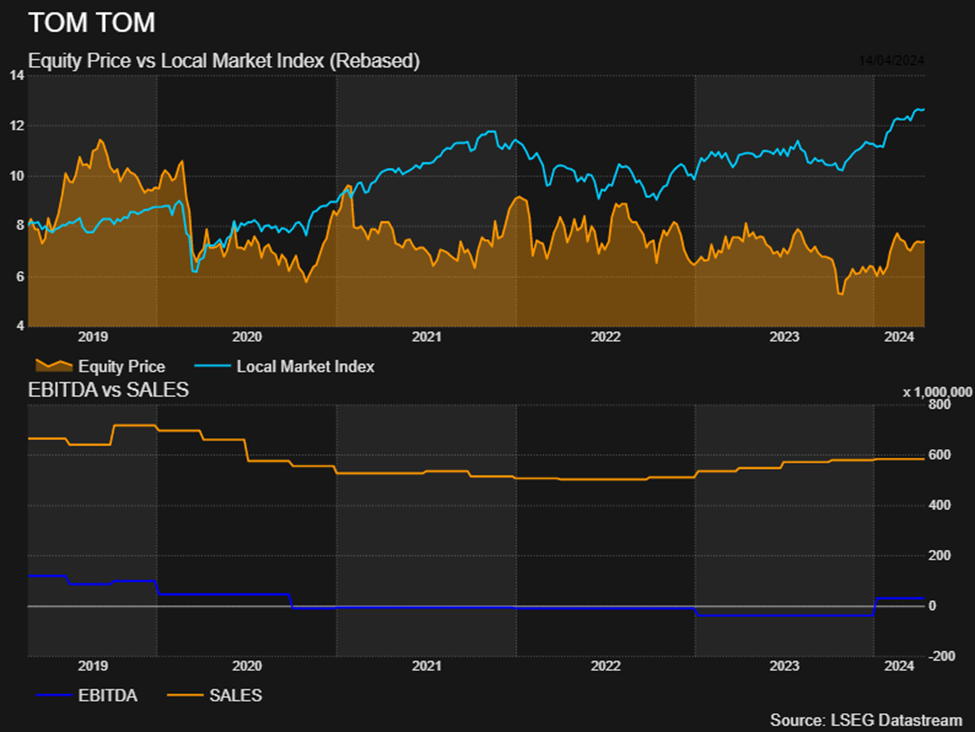

La facturación creció un 9 % en el ejercicio pasado hasta los € 584,8 millones, impulsada por el aumento del 12 % en sus ingresos por su tecnología de geolocalización que totalizó los € 490,7 millones, la cual compensó el descenso del 6 % en las ventas a consumidores.

Dentro del segmento de geolocalización, la empresa reportó un incremento del 32 % en los ingresos por el sector de automoción (€ 342,3 millones), que atribuye a la subida en la producción de coches, la mayor implantación de sus servicios y la ganancia de cuota de mercado. Por el contrario, la facturación de servicios a empresas registró una caída del 16 % debido a que algunos contratos perdieron valor con la renovación de ciertos modelos.

La compañía obtuvo un déficit antes de intereses e impuestos de € 20 millones, lo que supone un recorte del rojo operativo de € 78 millones con respecto al año pasado producto a una combinación de un mayor beneficio bruto y costos más bajos. En particular, éstos últimos se redujeron de € 547 millones en 2022 a € 516 millones en 2023.

En lo que respecta al cuarto trimestre, TomTom registró una pérdida neta de € 11,6 millones, por encima de los € 8,8 millones del mismo periodo de 2022No obstante, la facturación del grupo creció un 3% entre octubre y diciembre y trepó a los €143 millones. En términos desagregados, la firma ingresó un 7 % más por tecnología de geolocalización (€ 125 millones) y un 15 % en ventas a consumidores, que generaron (€18,2 millones).

Para 2024 las proyecciones de la firma son prudentemente optimistas, anticipando un aumento gradual de los contratos firmados y un incremento de los ingresos que espera se sitúen en este ejercicio en el rango entre €570 y € 610 millones. En lo que refiere a su estructura de costos proyectadas, la misma bajará un 9% , hasta los € 81 millones, cifra que no podrá desatender cierta ralentización en el margen bruto que tan solo subirá 3,1% este año.

Si bien no hay registro de estimaciones, al observar el EBITDA se presume una desaceleración de la estructura de gastos, toda vez que el excedente antes de impuestos, intereses, depreciaciones y amortizaciones pasa de € 23,6 millones en 2023 a alrededor de € 36,3 millones en el corriente año. Sin perjuicio de ello, el estancamiento del margen bruto y la suba del EBITDA solo pudo lograrse con apalancamiento: en efecto, la carga de intereses de la deuda casi se multiplica por cuatro en el proyectado anual (de € 1,9 a €7,4 millones). Con todo ello, el flujo de caja apenas arrojará un saldo positivo cercano al millón de euros con vistas a recomponerse en 2025.

Proyección de ingresos – actual y estimado (en mm €)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.