Viasat anunció desarrollos financieros con el objetivo de mejorar el perfil del flujo de efectivo. Como resultado de ello, espera alcanzar el punto de equilibrio financiero durante la primera mitad del ejercicio 2025, en lugar de la segunda mitad, como se había anunciado en la anterior publicación de resultados.

Desde el cierre de la transacción de Inmarsat en mayo de 2023, y durante la integración posterior, Viasat ha llevado a cabo una evaluación exhaustiva de su estructura de costos operativos y de su estrategia de asignación de capital. No obstante, la lejanía por llegar al break even se debió a una serie de acontecimientos ligados a la falta en el aprovisionamiento de insumos, el alto costo de refinanciamiento de pasivos y a una avería en el satélite ViaSat-3 F1 en julio pasado que provocó una merma en los beneficios esperados para el segundo semestre.

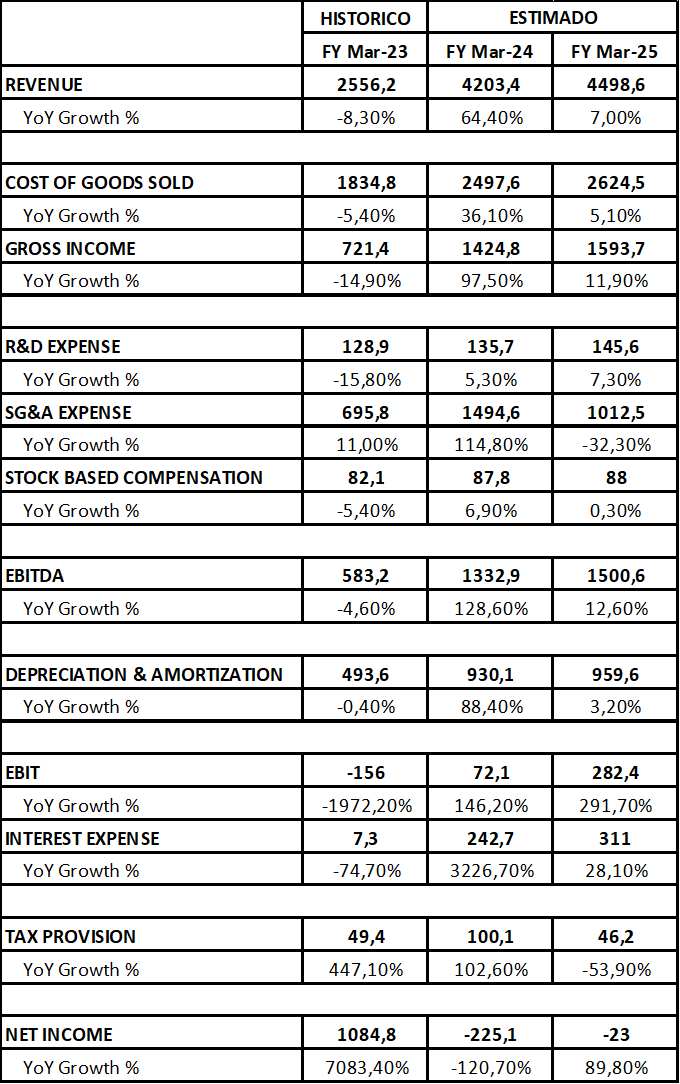

Durante la semana pasada, la empresa sostuvo que espera recuperar poco menos del 10% del rendimiento previsto del satélite. Asimismo, afirmó que dispone de una cobertura de seguro de USD 420 millones y que no necesitará un satélite de sustitución. Pese a ello, el problema de la firma no refiere a su margen bruto: para el ejercicio 2024, se espera una facturación de USD 4.203 millones, marcando un crecimiento del 64,4%. El resultado operativo se estima en USD 1.424 millones, alrededor del doble que lo evidenciando el año previo.

Sin embargo, las notables métricas que viene logrando la firma contrastan con el peso en su estructura de gastos, en especial las relacionadas a las sinergias por la adquisición de Inmarsat, las cuales provocaron costos adicionales por USD 80 millones en gastos operativos anuales y USD 110 millones en gastos de capital que en conjunto con toda la estructura subieron 114,8% interanual.

Lo relevante aquí es especificar con más claridad el EBITDA de USD 1.332 millones que proyecta el mercado, puesto que la suba con relación al informe anterior es similar a lo ingresado en concepto de seguros por la avería del satélite ViaSat 3 F1. Por ende, sino fuese por ese ingreso extraordinario la firma tendría un crecimiento raquítico.

De hecho, pese al comunicado de la empresa, el mercado aún presume una leve pérdida para el ejercicio siguiente. Por ende, resta por esperar la próxima publicación de resultados en febrero de 2025 donde se develará si las presunciones de una mejora en el flujo de cada pueden ser sostenidas con independencia a los ingresos extraordinarios.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.