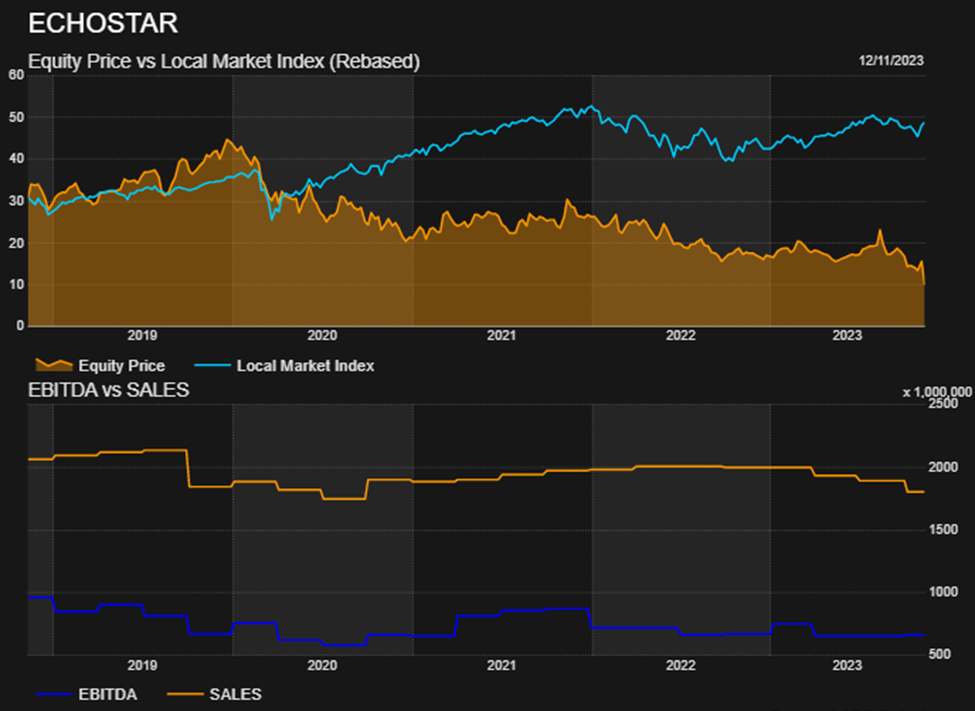

EchoStar presentó los resultados del tercer trimestre y los nueve meses finalizados el 30 de septiembre de 2023. En el tercer trimestre, la empresa registró ingresos por USD 413 millones, frente a los USD 497,4 de hace un año, lo que implica una reducción del 17% interanual.

Lo más relevante fue sin duda el desplome del 85% en sus ingresos netos, al pasar de USD 22,4 millones en septiembre de 2022 a USD 3,2 millones al cierre del tercer trimestre de 2023. El beneficio básico por acción de las operaciones continuadas fue e USD 0,04 frente a los 0,27 USD de los últimos 12 meses.

En tanto, en los primeros nueve meses de 2023, su facturación trepa hasta los USD 1.305,7 millones, denotando una caída de poco más del 17%. Indagando las notas anexas al balance. La disminución fue impulsada por menores ingresos por servicios a causa de la merma de clientes de banda ancha, la disminución en la venta de equipos y menores despliegues y envíos nacionales e internacionales, incluso ajustados por estacionalidad.

El deterioro del resultado también es atribuible a los mayores costos de transacción relacionados con la fusión propuesta con DISH. Estas partidas fueron parcialmente compensadas por mayores ingresos por intereses y una menor provisión en el impuesto a la renta.

Por otra parte, la subsidiaria Hughes no tuvo mejor performance: registró una caída en los suscriptores de banda ancha del 15% en relación con los abonados al 31 de diciembre de 2022, siendo menor la incidencia en la unidad de LATAM. Al desagregar la estructura de ingresos, se observa una disminución del 40% anual en los clientes corporativos la cual será parcialmente compensada gracias a un acuerdo con Delta Airlines que aumentará la cartera de pedidos en el cuarto trimestre y diversificará el perfil de negocios.

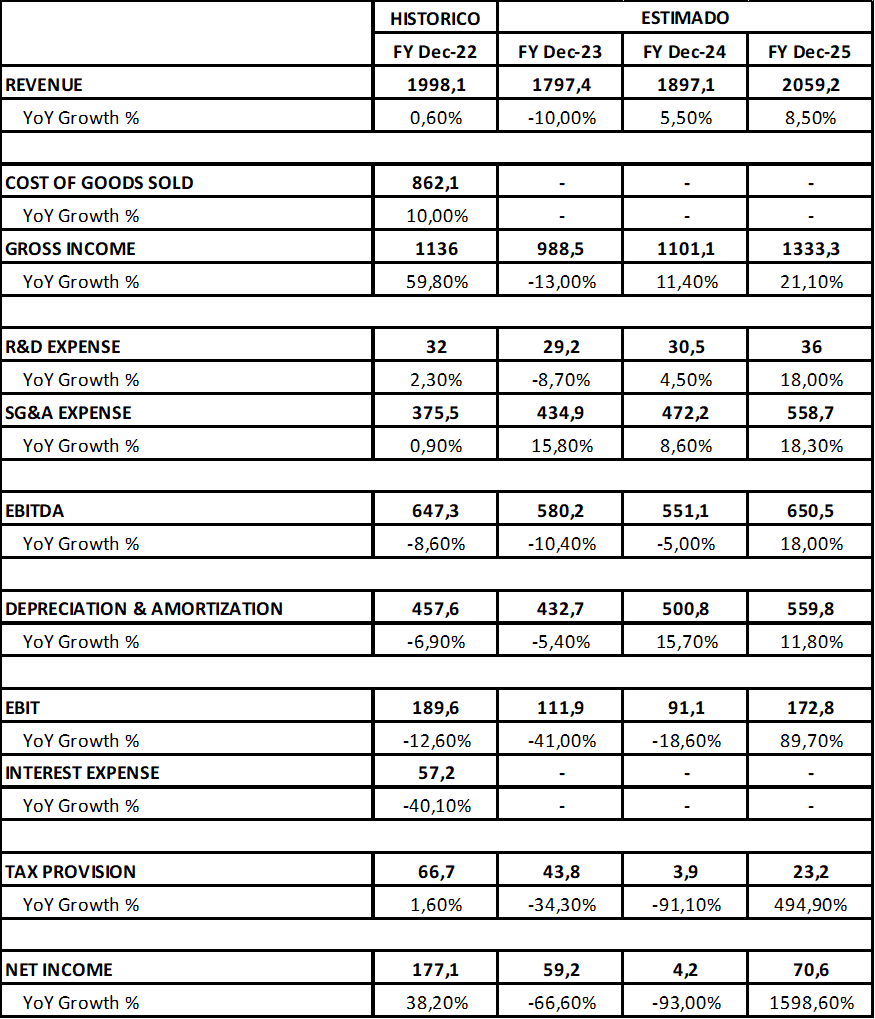

Proyectando el consolidado anual, la mala perspectiva que dejó la última publicación de resultados promete repercutir en el siguiente balance. La facturación al cierre de ejercicio caerá 10%, para culminar en USD 1.797 millones, mientras que el margen bruto caerá hasta los USD 988,5 millones lo que implica una reducción del 13% interanual. El EBITDA tendrá un recorte de aproximadamente USD 60 millones, provocando un fuerte resentimiento en el orden del 66% en el flujo de caja, dejando un delicado superávit para el periodo 2024, donde prácticamente estará cerca de su punto de equilibrio financiero.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.