Por Daniel Miliá

La búsqueda de financiamiento parece ser una constante que se viene repitiendo en el sector. Por caso, Redwire presentó esta semana una declaración de registro que cubre la venta potencial de hasta USD 400 millones de sus valores. La presentación cubre la venta potencial de acciones ordinarias, acciones preferentes, warrants y unidades de derechos de suscripción.

La empresa sostiene que los ingresos netos de la venta potencial se utilizarán para fines corporativos generales, que pueden incluir capital circulante y amortización de deuda. Claramente, el financiamiento al estar sujeto a fines no específicos tiñe de incertidumbre respecto a la estrategia de corto plazo de la firma.

Un dato que pasó desapercibido por el mercado fue la venta parcial de acciones del controlante de Redwire, Ae Red Holdings, propietario del 10%. La venta si bien se dio a conocer hace poco, ocurrió el 15 y 18 de septiembre por un total de 63.674 acciones que totalizaron USD 227.507. Tras la presentación del formulario 4 ante la SEC, Ae Red Holdings controla un total de 36.053.750 acciones de la empresa, con 36.053.750 controladas indirectamente. El desprendimiento no hizo más que poner un manto de duda sobre la posición de liquidez de la firma.

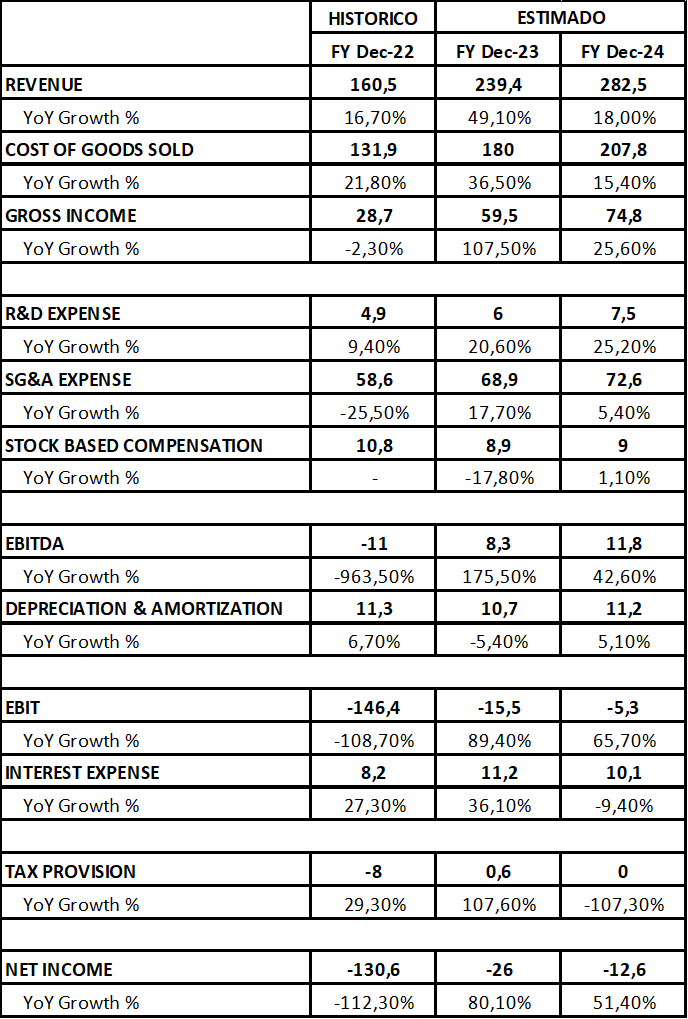

En base a ello, resulta procedente analizar con mayor detenimiento la posición económica y financiera de la firma. Para 2023, se proyecta una facturación de USD 239,4 millones lo que implica una suba del 49,1% en términos interanuales. A su vez, el margen bruto despega fuertemente y alcanza los USD 59,5 millones siendo poco más del doble que en la última presentación de resultados. Incluso, al observar la estructura de gastos, éstos se estiman crecerán menos que la tasa de aumento de las ventas permitiendo revertir el rojo de 2022.

Sin perjuicio de ello, al detenernos sobre la cuenta de intereses, estos despegaron 36,1% frente al año pasado por lo que prevalece la certeza de que, frente a la emisión de valores negociables descripta anteriormente, la firma venía consolidando un proceso de endeudamiento previo. De confirmarse las estimaciones, los intereses superarán al EBITDA en 2023 y serán levemente inferiores en 2024. Tal es la magnitud del fondeo que si bien implicó un menor desprendimiento del flujo de efectivo, a futuro condiciona notablemente a la firma, debido a la mayor necesidad de nuevas fuentes de financiamiento en un contexto de tasas persistentemente elevadas a nivel internacional.

Proyección histórica de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.