Por Daniel Miliá

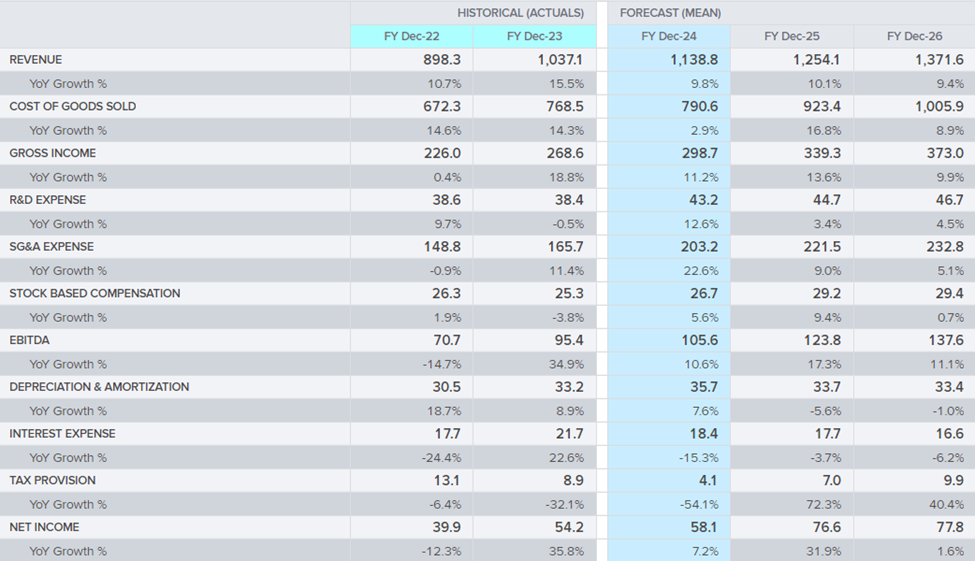

Los ingresos de la empresa en el cuarto trimestre de 2023 ascendieron a USD 273,8 millones, superando su rango estimado, con un EBITDA ajustado de USD 29,1 millones. Para el año completo, los ingresos alcanzaron los USD 1.037 millones y el EBITDA ajustado fue de USD 95,4 millones.

Kratos atribuye este rendimiento a los contratos conseguidos en el negocio de sistemas no tripulados y a los programas de satélites de defensa antimisiles. De cara al futuro, Kratos anticipa un año significativo para la inversión interna en 2024, con un enfoque en iniciativas de drones tácticos, producción de motores a reacción y sistemas hipersónicos. A pesar de los desafíos en la retención de personal y los costos de la cadena de suministro evidenciados en informes previos, a juzgar por la hoja de balance de la firma y el crecimiento del sector de defensa, se espera un fuerte rendimiento en la segunda mitad de 2024.

Actualmente, acumulauna cartera de pedidos de USD 700 millones y una cartera de oportunidades de aproximadamente USD 11.000 millones, lo que proporciona confianza en la previsión financiera para el corriente ejercicio. De hecho, la empresa espera un crecimiento en varios sectores, incluidos los drones aéreos no tripulados, la venta de drones objetivo, la defensa aérea, los sistemas de radar y los sistemas de entrenamiento espacial y por satélite, a la vez que planea importantes inversiones internas y gastos de capital en 2024, centrándose en motores a reacción, drones tácticos, sistemas hipersónicos y electrónica espacial cualificada. En particular, Kratos estima que los sistemas no tripulados sean uno de los principales motores de crecimiento, con un rango de ingresos estimado de USD 260 a 270 millones en ese año.

Un aspecto a tener en cuenta es que el negocio de electrónica de microondas de la empresa se encuentra en niveles récord de cartera de pedidos e ingresos, lo que obliga a indagar hasta que punto es sostenible esa demanda. Aún así, Kratos está bien posicionada en el sector de los drones para diversas oportunidades, incluidos los programas CCA y Replicator, el cual reporta mayores márgenes y no está 100% vinculado al presupuesto federal, lo que proporciona una cobertura frente a las incertidumbres presupuestarias.

En definitiva, la estabilidad financiera de la empresa se caracteriza por una sólida cartera de pedidos y una robusta cartera de proyectos que parece estar en una trayectoria ascendente mientras se prepara para satisfacer el aumento de la demanda previsto en la segunda mitad de 2024 y el conflicto en medio oriente.

Las proyecciones para 2024 indican una facturación creciendo hasta los USD 1.138 millones (+9,8%) mientras que el margen bruto seguirá subiendo a una tasa de dos dígitos para situarse en USD 298,7 millones. Asimismo, las mayores erogaciones en gastos de capital e I+D provocarán una ralentización del EBITDA que reducirá notablemente su tasa de crecimiento al proyectarse en USD 105,6 millones anuales.

Resulta, por último resulta interesante evidenciar que la carga financiera de la firma se reducirá en aproximadamente USD 4 millones respecto al ejercicio previo. Este dato pese a su poca cuantía no pasa desapercibido puesto que es un guarismo similar al aumento en el flujo de efectivo. Expuesto de otro modo, la mejora en la caja de la firma, más allá de los buenos datos de facturación, es muy sensible al apalancamiento que decida la gerencia.

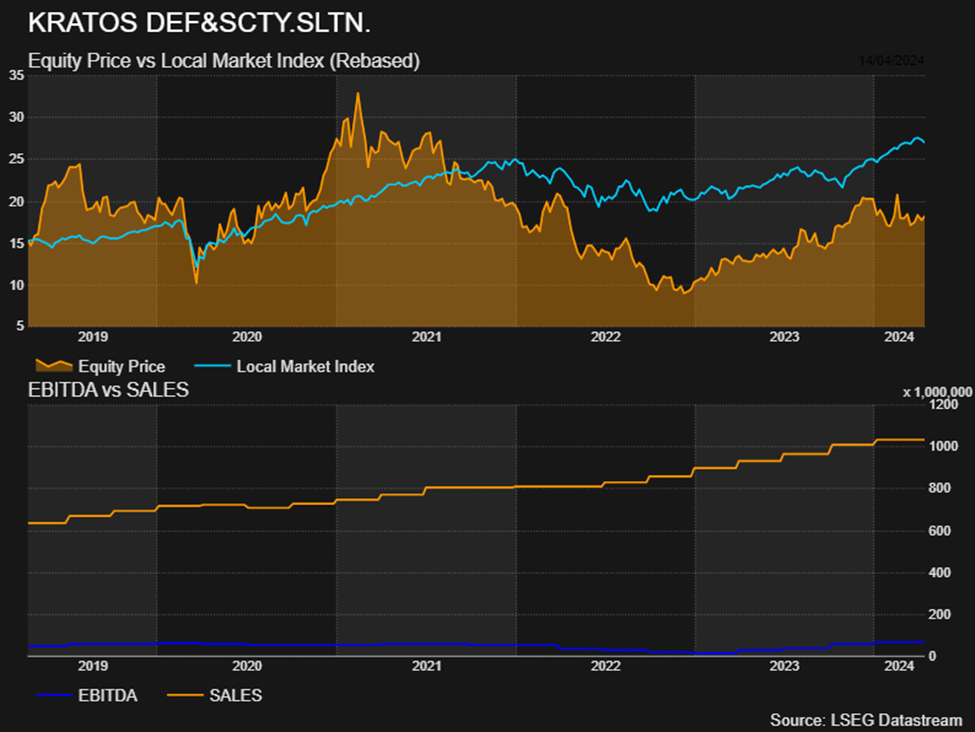

Proyección de ingresos – actual y estimado (en mm usd)

Autor: Daniel Miliá. Magister en Gestión Económica y Financiera de Riesgos Especialista en Mercado de Capitales. Lic. En Economía. Autor de libros y artículos de finanzas y mercado de capitales. Conferencista nacional e internacional.